Salve, perdonatemi la domanda banale, ma non riesco a “chiudere il cerchio” in merito ai residui (attivi e passivi), premetto che ho già letto tutti i quesiti precedenti e ho già visto il Cod002 e il Cod094 (relativamente agli articoli corrispondenti).

Riporto lo stesso esempio del Prof. Chiarelli della lezione Cod002_6 all’art. 189 del TUEL, in merito ai residui attivi, ma potrebbe valere la stessa cosa anche con i residui passivi:

-

A) Durante l’anno 2023

Il Dirigente competente fa l’accertamento di entrata perché Mario Rossi deve pagare 100 a titolo di occupazione di suolo pubblico entro il 31/12/2023. -

B) 31/12/2023 (forse sarebbe meglio dire al 01/01/2024)

La somma delle 100 è stata accertata ma non riscossa, perché Mario Rossi non ha pagato le 100 dovute al Comune, per cui queste 100 costituiscono residui attivi del comune.

Visto che Mario Rossi non ha pagato, bisognerà trasferire questo credito al 2024, in quanto Mario Rossi dovrà comunque pagare quei 100 richiesti dal Comune (o perlomeno è presumibile ipotizzare che lo farà, perché sennò sempre entro il 31/12, con l’approvazione del Bilancio di Previsione tale credito andrebbe inserito nel fondo crediti di dubbia esigibilità invece che tra i crediti già esigibili). -

C) 15/03/2024

Con l’approvazione del Rendiconto (o Bilancio consuntivo) che è successivo alle fasi di ricognizione e riaccertamento dei residui, si quantificheranno con estrema precisione l’ammontare dei residui attivi e passivi relativi del 2023, tra cui in mezzo ai residui attivi vengono anche registrati i 100 che Mario Rossi al 31/12/2023 (o 01/01/2024) non avrà ancora pagato.

DOMANDE

1.0) Se il residuo attivo di 100 che Mario Rossi al 31/12/2023 non avrà ancora pagato, per potere essere trasferito al 2024 deve prima essere riaccertato tramite il Rendiconto del 2023 (che a sua volta richiede le fasi della ricognizione e poi del riaccertamento vero e proprio) che viene approvato tra marzo e aprile 2024 come lo si può inserire nel Bilancio di previsione del 2024 (2023) che invece dev’essere approvato proprio entro al 31/12/2023?

1.0) Oppure, se così non fosse (come presumo) molto probabilmente il residuo attivo di 100 dovrà essere inserito nel bilancio di previsione del 2023 (2024), e come lo si può fare se prima non si procede alla fase del riaccertamento che si completerà solo con il Rendiconto del 2023 (approvato non prima di marzo e aprile 2024)?

1.0) In sostanza, al fine di semplificare il concetto espresso: per fare “transitare” questi crediti concretamente al 2024 (e quindi per fare in modo che il Dirigente competente per le entrate tributarie possa validamente avere al titolo I del bilancio di previsione le 100 di Mario Rossi dovute all’anno 2023 che per quell’anno sono state accertate ma non riscosse) qual è l’iter corretto da seguire? lo si può fare direttamente al Bilancio di previsione del 2024 (2023) o bisognerà aspettare il Rendiconto 2023 (2024) che viene approvato tra marzo e aprile 2024 con l’automatica conseguenza (anche se -ripeto- mi sembra assurdo) di potere reinserire tali crediti solo con il Bilancio 2024 (2025)? Visto che prima di marzo 2024 i residui non si potranno definire certi?

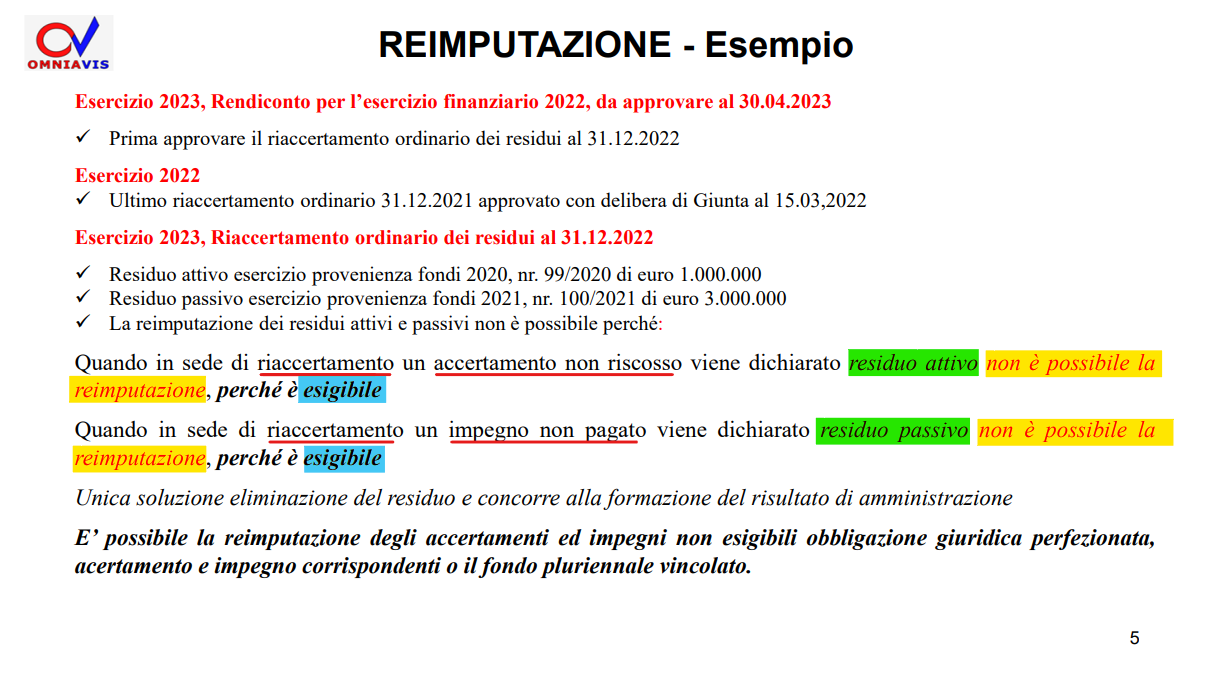

2.0) Aggiungo inoltre questo schema che ho recuperato da qua che mi sta creando ulteriore confusione in testa, perché non riesco a trovare una sintesi tra quanto qua indicato dagli Art 189 e 190 TUEL e quanto disposto dallo schema stesso; i due articoli stabiliscono chiaramente che “le somme (accertate/impegnate) e (non riscosse/non pagate) costituiscono residui (attivi/passivi)”, per cui quindi essendo residui dovrebbero potere validamente essere trasferite al nuovo anno; mentre invece lo schema dice che le somme (accertate/impegnate) e (non riscosse/non pagate) che costituiscono residui (attivi/passivi) non sono reimputabili al nuovo anno perché sono esigibili, ma questa non dovrebbe essere la norma? cioè ogni credito e debito prima di potere essere iscritto a Bilancio non dovrebbe essere esigibile?

Mi scuso per la banalità del quesito, ma visto che sto mi sono addentrato da pochissimo all’argomento sto facendo un po’ di difficoltà a dare una certa linearità a questo meccanismo.

Grazie anticipatamente.