Buon pomeriggio, non mi è chiara la differenza tra visto di regolarità contabile art 147 bis del tuel e attestazione della copertura finanziaria della spesa art 153 c.5.

1 Mi Piace

Mi accodo anch’io alla tua domanda, in quanto ho ben capito cos’è il visto di regolarità contabile mentre non sono riuscito a trovare alcuna documentazione che spieghi cosa sia l’attestazione di copertura della spesa.

Sulla base di quanto disposto dal Comma 5, Art. 153 D.Lgs 267/2000 (TUEL), sembrerebbe trattarsi della denominazione del procedimento che il responsabile del servizio finanziario effettua al fine di potere apporre il visto di regolarità contabile, però ovviamente questa rimane una mia supposizione fino a quando non verrà confermata o smentita da qualcuno che conosca molto approfonditamente bene la materia.

Dopo un ulteriore analisi rispetto a quanto detto sopra in data 02/05 ritengo che forse mi sbagliavo nel ritenere le cose come se fossero due denominazioni diverse che indicano la stessa cosa.

Per cui ad oggi credo che si tratti di due operazioni diverse, la prima (“visto di regolarità contabile sulle determinazioni”) che viene fatta sulle determinazioni dirigenziali di impegno di spesa e quindi collegata alla 1° fase dell’impegno di spesa, mentre la seconda (“attestazioni di copertura della spesa”) sembra essere un controllo che viene fatto sull’atto di liquidazione e quindi relativa alla 2° fase della spesa, ovviamente fin quando non ci sarà un riscontro da parte di professionista tale possibile soluzione al dubbio rimarrà una mia personale ipotesi.

L 'attestazione ai sensi dell’art 153 c5 viene apposta sulla determina di impegno, ho verificato su diversi impegni . La liquidazione è di competenza del responsabile del servizio che ha dato esecuzione al provvedimento di spesa.

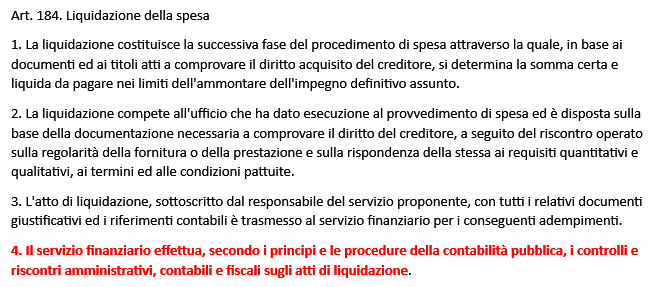

così come prevede l’art 184 comma 3 e 4

"3. L’atto di liquidazione, sottoscritto dal responsabile del servizio proponente, con tutti i

relativi documenti giustificativi ed i riferimenti contabili è trasmesso al servizio finanziario

per i conseguenti adempimenti.

4. Il servizio finanziario effettua, secondo i principi e le procedure della contabilità

pubblica, i controlli e riscontri amministrativi, contabili e fiscali sugli atti di liquidazione. "

Nelle liquidazioni visionate nn ho riscontrato l’attestazione ai sensi dell’art. 153 c5.

Dove in ogni caso il visto di di regolarità tecnica viene apposto.

Rimango nel limbo.

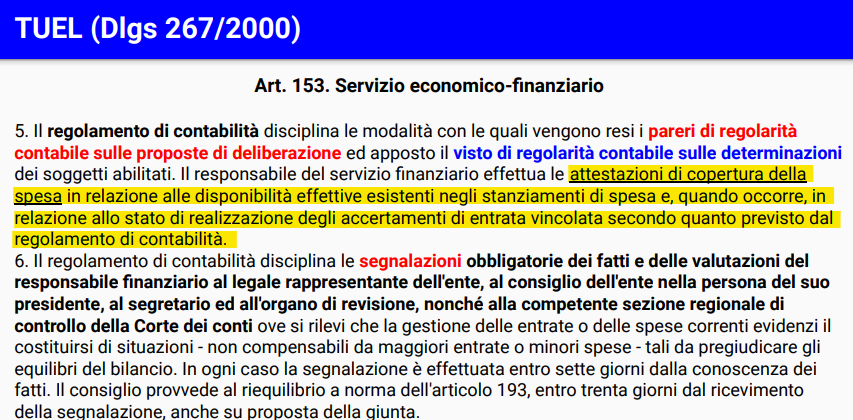

Nel comma 5 dell’Art. 153, non è fatta menzione esplicita di un collegamento diretto tra l’Attestazione di copertura della spesa e la determina di impegno di spesa, mentre è fatta esplicita menzione del collegamento diretto che c’è tra il visto di regolarità contabile e la determinazione di impegno di spesa, infatti dopo il punto che c’è alla fine della frase dopo “soggetti abilitati”, inizia la frase:

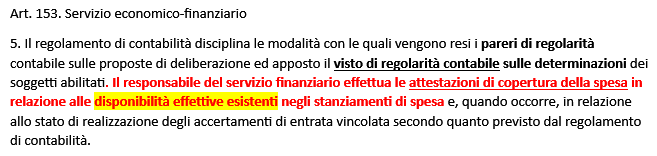

Il responsabile del servizio finanziario effettua le attestazioni di copertura della spesa in relazione alle disponibilità effettive esistenti negli stanziamenti di spesa

Il fatto che tale frase sia separata da un punto rispetto all’apposizione del visto di regolarità contabile mi fa presupporre che si tratti di un atto successivo a quello dell’apposizione del visto di regolarità contabile, e appunto come presumo collegata alla fase dell’ordinazione, ovviamente io qua sto valutando solo la norma, però se tu dici che hai visto l’attestazione della copertura finanziaria apposta ad una determina di impegno di spesa le cose cambiano, ma comunque nel comma 5, Art. 153 questo collegamento diretto non c’è o almeno io non lo vedo.

Un altro elemento che mi supporre che l’attestazione di copertura finanziaria sia collegata ad una fase successiva alla prima (3°) è data dal fatto che anche analizzando i nomi di entrambi “visto di regolarità contabile” e “l’attestazione di copertura finanziaria” non posso non notare che se il primo è certamente un controllo di competenza il secondo sembra essere un controllo di cassa, per cui credo che per forza di cose l’attestazione debba essere successiva al visto e debba essere collegata alla fase dell’ordinazione della spesa.

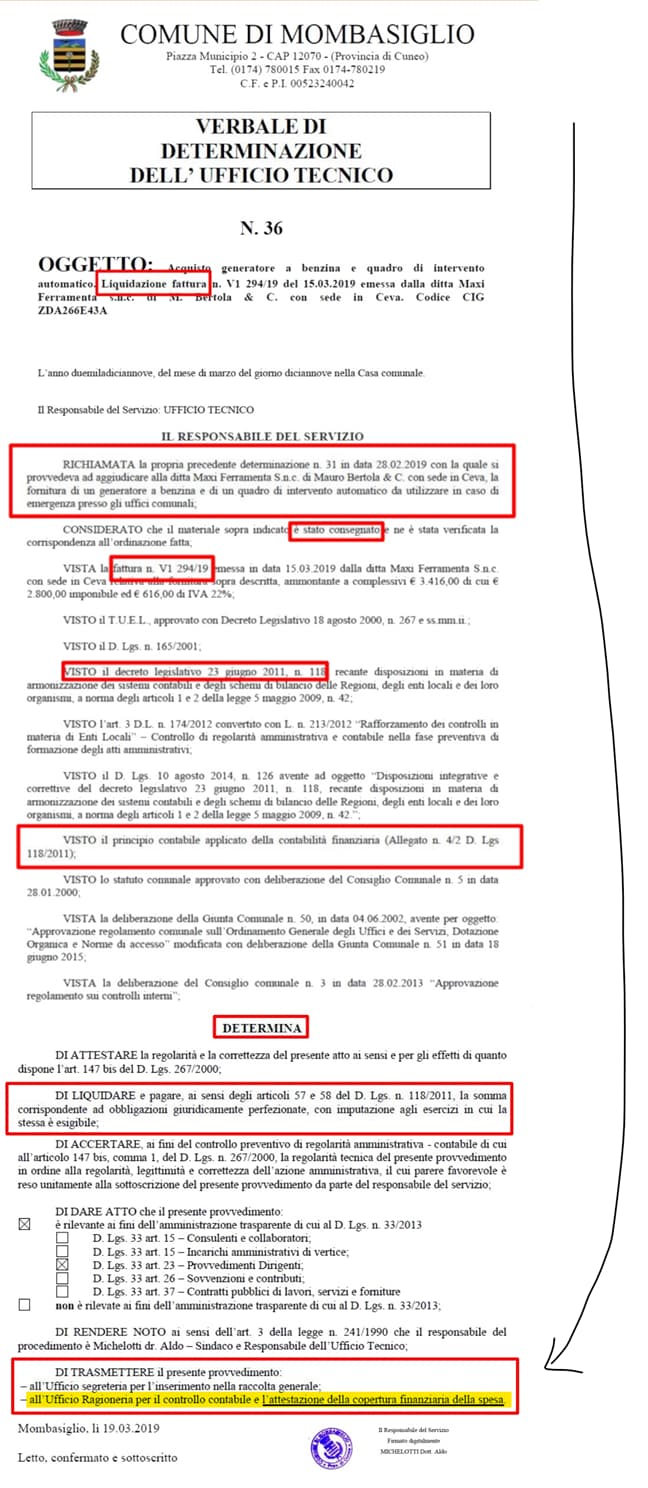

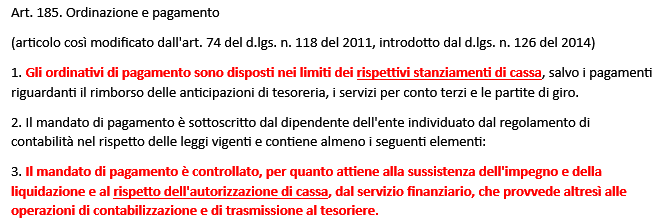

Come si può notare sia dal Comma 4 dell’Art. 184 e sia dall’Atto di liquidazione allegato (preso dalle slide del Cod002, quindi inserito dal Prof. Chiarelli), alla fine dell’Atto di liquidazione si rimanda al servizio finanziario per “l’Attestazione della copertura finanziaria”; quindi, sulla base di quanto esposto finora tale controllo dovrebbe essere posizionato proprio nella fase dell’ordinazione della spesa, anche perché se vedi, al comma 5 dell’Art. 153 parlando dell’attestazione di copertura della spesa l’art. cita le “disponibilità effettive esistenti” e infatti è proprio nell’Art. 185 (Ordinazione e pagamento) dove avvengono tutti i controlli relativi alla cassa.

Boh…magari mi sbaglio, ma finora tutto ciò che ho trovato mi ha portato a tale conclusione, quindi che l’Attestazione di copertura finanziaria sia collegata alla fase dell’ordinazione del pagamento o comunque che si pone tra la liquidazione e l’ordinazione, e che a differenza del visto di regolarità contabile (che attesta un controllo di competenza) l’Attestazione comporti invece un controllo di cassa, preliminare all’ordinativo di pagamento, speriamo che qualcuno ci dia una qualche forma di conferma o smentita  .

.

P.S. Se puoi correggere il titolo da “attestazone” ad “attestazione” magari abbiamo anche qualche possibilità in più di essere aiutati da qualcuno che ne sa più di noi perché il post verrebbe indicizzato meglio nelle ricerche.