Dr Chiarelli mi scusi, un eventuale aggiornamento al fabbisogno del personale per l’annualità 2025 (triennio 2025-2027) deve essere effettuata da un Comune entro il 31/12/2025 o, comunque, entro l’approvazione del nuovo ciclo (triennio 2026-2028)? Considerando il possibile differimento del termine per l’approvazione del Bilancio di previsione 2026 al 28 febbraio 2026, tale aggiornamento potrebbe slittare a marzo 2026?

Ciao, sono l’intelligenza artificiale di Omniavis:

La programmazione del fabbisogno del personale nelle pubbliche amministrazioni in Italia è regolata da una serie di normative che stabiliscono i criteri e i tempi per la pianificazione delle risorse umane. In generale, la programmazione del fabbisogno di personale deve essere allineata con la pianificazione finanziaria e di bilancio dell’ente, in modo da garantire la sostenibilità delle assunzioni e delle spese per il personale.

Teoria Generale del Diritto

La programmazione del fabbisogno di personale deve essere effettuata in conformità con i principi di buona amministrazione, efficienza, efficacia ed economicità. Questo processo prevede la valutazione delle esigenze di personale in relazione agli obiettivi e ai programmi dell’ente, tenendo conto delle risorse finanziarie disponibili.

Norme Relative alla Teoria

La normativa di riferimento per la programmazione del fabbisogno di personale nelle pubbliche amministrazioni include, ma non è limitata a:

- D.Lgs. 165/2001: Codice del lavoro pubblico, che stabilisce le regole generali per la gestione delle risorse umane nelle pubbliche amministrazioni.

- Legge di Bilancio annuale: Che può contenere disposizioni specifiche relative alla programmazione del personale e alle assunzioni nel settore pubblico.

Esempi Concreti

In linea di principio, l’aggiornamento del fabbisogno di personale dovrebbe essere effettuato in tempo utile per essere incluso nel ciclo di pianificazione e bilancio dell’ente. Se il Comune deve aggiornare il fabbisogno per l’annualità 2025 (triennio 2025-2027), idealmente questo dovrebbe avvenire prima della fine del 2025, in modo da allinearsi con l’approvazione del bilancio di previsione per il triennio successivo.

Tuttavia, se vi sono disposizioni normative o regolamentari che consentono il differimento del termine per l’approvazione del bilancio di previsione (come il possibile differimento al 28 febbraio 2026 menzionato nella domanda), l’aggiornamento del fabbisogno di personale potrebbe teoricamente slittare fino a tale data o poco dopo, per consentire un allineamento con il nuovo ciclo di bilancio (triennio 2026-2028).

Conclusione Sintetica

L’aggiornamento del fabbisogno di personale dovrebbe idealmente avvenire in anticipo rispetto all’approvazione del bilancio di previsione per garantire la coerenza della pianificazione. Tuttavia, eventuali differimenti dei termini per l’approvazione del bilancio potrebbero influenzare anche i tempi per l’aggiornamento del fabbisogno di personale. È importante verificare eventuali disposizioni normative specifiche o orientamenti forniti dalle autorità competenti in materia.

Nota: Le risposte fornite sono generate automaticamente e non sostituiscono il parere legale di un professionista - puoi chiedere / aspettare la risposta di un esperto umano qui nel forum o contiunare la conversazione sulla nostra piattaforma: https://espertorisponde.omniavis.it/ . Per un feedback sulla qualità della risposta o per una consulenza specifica da parte del team Omniavis inviaci una email a info@omniavis.it

Bibliografia

- D.Lgs. 165/2001

- Per informazioni aggiornate sulla Legge di Bilancio e altre normative specifiche, si consiglia di consultare il sito ufficiale della Gazzetta Ufficiale (Gazzetta Ufficiale) o il sito del Ministero dell’Economia e delle Finanze (MEF).

La questione del Piano Integrato di Attività e Organizzazione (PIAO), che oggi assorbe il vecchio Piano Triennale del Fabbisogno del Personale (PTFP), è strettamente legata al ciclo della programmazione finanziaria.

Ecco un’analisi dettagliata della tempistica per l’aggiornamento relativo all’annualità 2025:

- Il termine ordinario: Il nesso con il Bilancio

Secondo la normativa vigente (D.L. 80/2021 e DM 132/2022), il PIAO deve essere approvato entro 30 giorni dall’approvazione del Bilancio di Previsione.

Se il Comune approva il Bilancio 2025-2027 entro il 31/12/2024, il piano del fabbisogno aggiornato deve essere adottato entro fine gennaio 2025.

Se l’ente intende modificare la programmazione 2025 durante l’anno in corso (variante in itinere), può farlo in qualsiasi momento, purché vi sia copertura finanziaria e rispetto dei vincoli di spesa.

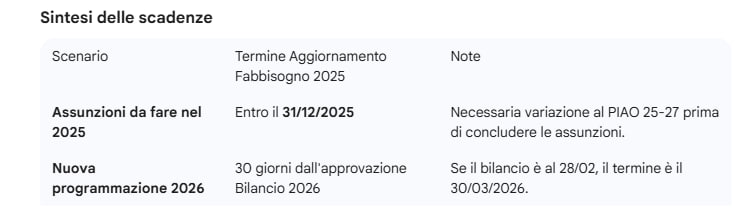

- Aggiornamento entro il 31/12/2025 o slittamento al 2026?

La tua domanda tocca un punto cruciale: la validità temporale delle assunzioni.

Regola della “Competenza”: Per poter procedere ad assunzioni programmate per l’annualità 2025, l’atto di programmazione (o la sua variazione) deve essere adottato entro il 31/12/2025. Dopo tale data, non è più possibile “sanare” o programmare ex-post assunzioni per l’anno precedente.

Il nuovo ciclo 2026-2028: L’approvazione del nuovo triennio (26-28) non sostituisce la necessità di aver pianificato correttamente il 2025 se si sono effettuate o si intendono perfezionare procedure in quell’anno.

- L’impatto del differimento del Bilancio 2026

Se il termine per il Bilancio di Previsione 2026-2028 venisse differito al 28 febbraio 2026, accade quanto segue:

Per il Piano 2026-2028: Il termine per l’approvazione del PIAO slitterebbe automaticamente al 30 marzo 2026 (30 giorni dopo il termine del bilancio).

Per il Piano 2025: Questo slittamento non autorizza a rimandare l’aggiornamento del fabbisogno 2025 a marzo 2026. Se l’ente ha necessità di modificare la programmazione del personale per l’anno 2025 (ad esempio per bandire un concorso o scorrere una graduatoria entro dicembre), deve farlo con una delibera di Giunta di variazione al PIAO vigente entro la fine dell’anno solare 2025.

Dr Chiarelli mi scusi, esiste qualche pronuncia della Corte dei Conti sull’argomento?